40 % des étudiants n’ont pas de complémentaire santé faute de moyens !

Comment bien choisir une mutuelle étudiante pour couvrir toutes ses dépenses de santé ? Certes, la Sécurité sociale rembourse une partie des frais de santé, mais une partie reste inévitablement à payer.

Souscrire à une mutuelle santé est bien sûr facultatif mais nécessaire pour ne pas se ruiner en frais médicaux. Avec les multiples organismes qui proposent une assurance complémentaire, comment faire le bon choix pour sa mutuelle étudiante ?

On t’explique tout ça !

Bien choisir sa mutuelle lorsqu’on est étudiant implique de faire un choix en prenant en compte son état de santé, ses besoins de couverture complémentaire et sa capacité financière.

6 points pour bien choisir sa mutuelle étudiante :

- Faire le point sur ses besoins de santé

- Savoir comparer les offres des mutuelles

- Comprendre les niveaux de remboursement

- Privilégier les mutuelles intégrées dans un réseau de soins

- S’assurer de la prise en charge du Tiers-Payant

- Vérifier son éligibilité aux aides (CMU, ACS)

1. Faire le point sur ses besoins de santé

Nous ne sommes pas tous égaux sur notre état de santé et il s’agit du premier point important pour faire le bon choix en matière de complémentaire santé. Un étudiant ne coûtera pas le même prix aux mutuelles, qu’un adulte plus âgé et en moins bonne santé.

En règle générale, les jeunes de 18 à 25 ans n’engagent pas beaucoup de dépenses pour se soigner. Il s’agit la plupart de temps de remboursement de soins courants : consultations médicales (chez un généraliste ou spécialiste) et de médicaments. Pour autant, certains étudiants ont des besoins plus importants liés soit à une maladie chronique, soit à une pathologie nécessitant un suivi régulier.

Par ailleurs, même s’il n’est pas souhaité, un accident peut entraîner une hospitalisation et d’autres soins spécifiques, qui peuvent être très lourds financièrement. C’est à ce niveau qu’une complémentaire santé intervient pour alléger la note.

Faire le point sur ses besoins de santé consiste à réfléchir aux services médicaux dont on va avoir besoin, pour bien choisir sa mutuelle étudiante.

Par exemple :

- Consultations médicales fréquentes chez des spécialistes,

- Frais d’optique à prévoir (lunettes, lentilles, ophtalmo…),

- Etat bucco-dentaire qui nécessite des prothèses ou de l’orthodontie.

2. Savoir comparer les offres des mutuelles étudiantes

Chaque année, les étudiants sont nombreux à être démarchés par les sociétés d’assurance, et c’est vraiment compliqué de bien choisir sa mutuelle étudiante. Entre les offres irrésistibles proposées sur le campus et l’opacité des conditions de remboursement de la couverture santé, il va falloir faire le tri.

Tout d’abord, avant de se précipiter dans le choix d’une mutuelle étudiante, il convient de vérifier si tu peux encore être couvert sur la mutuelle de tes parents. Souvent la plupart des contrats permettent aux jeunes de rester assurés à condition qu’ils soient encore étudiants.

Pour cela, chaque organisme de complémentaire santé fixe ses propres limites : jusqu’à 20 ans, 21 ans ou encore 25 ans, à condition de fournir un certificat de scolarité. Renseigne-toi !

Si malgré tout, tu es contraint de souscrire ta propre mutuelle, il va falloir faire un choix sur des formules qui coûtent de 5 € à 50 € par mois. C’est un peu la jungle, j’avoue…Et le budget peut s’avérer très conséquent pour un étudiant !

Voici 5 conseils pour trouver une bonne mutuelle étudiante:

- Ne pas souscrire les mutuelles spéciales “étudiants” sur les campus sans comparer. Réputées peu chères, elles ne couvrent pas forcément bien des besoins spécifiques, il faut donc regarder de près leur contrat.

- Contacter en priorité l’assureur et la banque de tes parents (ou la tienne), qui peuvent proposer de meilleures offres,

- Utiliser un site de comparateur en ligne afin d’obtenir plusieurs devis,

- Solliciter des organismes d’assurance classiques comme la Macif, MMA, Axa, Matmut, Groupama, MAAF qui ont des offres adaptées aux petits budgets,

- Comparer les mutuelles sur le même type de contrat et d’options.

3. Comprendre les niveaux de remboursement

En général, c’est à ce niveau là qu’on est tous perdus…Pour comprendre comment fonctionne le remboursement des soins de santé en France, il faut avant tout maîtriser le système de l’assurance maladie.

La CPAM rembourse à tout le monde une partie des frais de santé à hauteur de 60, 70% ou 80% selon les cas. Elle se réfère à des tarifs “conventionnés”.

Ces tarifs sont des « accords » que les professionnels de santé ont passé avec l’assurance maladie.

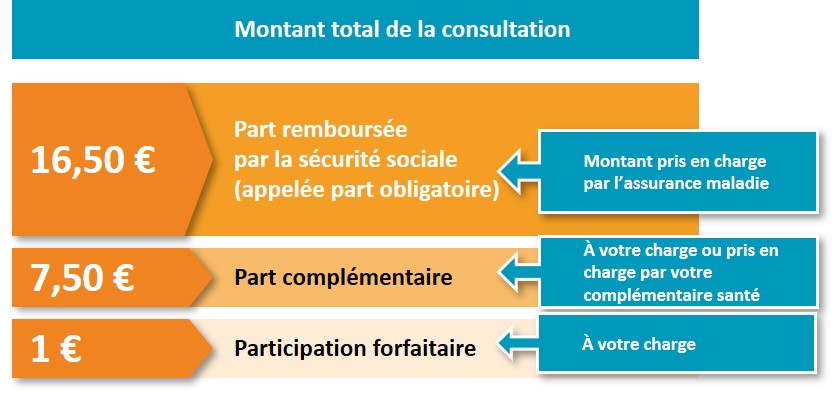

Prenons l’exemple d’une consultation médicale, au tarif conventionné, chez un médecin généraliste :

Le remboursement de consultations classiques est correct puisque remboursé en totalité. En revanche, les médecins spécialistes de secteur 2 ont souvent des honoraires libres et facturent un tarif plus elevé : 50, 60 ou 75 euros par consultation.

Or, une consultation à 50 € sera toujours remboursée 16,50 € par la Sécurité Sociale, au tarif conventionné. Il restera donc à payer 33,50 €...qui ne seront pas pris en charge en totalité par la mutuelle. En fait, tout dépend du contrat souscrit.

Explications :

Quand le niveau de remboursement de base des mutuelles (le TBSS) est de 100%. On te remboursera le tarif conventionnel en vigueur, pas plus. Si le médecin applique le tarif sans dépassements d’honoraires, cela ne pose pas de problèmes, dans les autres cas, il faut une prise en charge plus importante de la mutuelle. Ce sont ces taux TBSS qui sont à regarder avec attention.

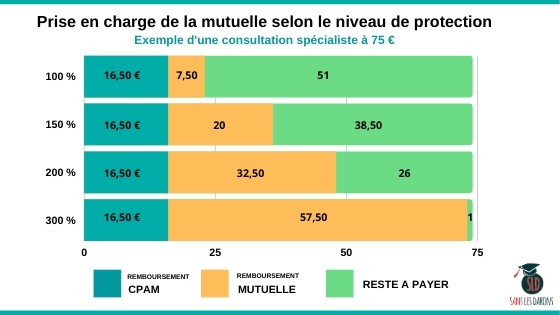

Mutuelle étudiante : Quel type de prise en charge et quels montants ?

Nous avons vu que le tarif conventionnel CPAM pour une consultation d’un médecin est de 25 €, si un médecin dépasse ce tarif :

- Avec une mutuelle à 150%, tu es remboursé 1,5 fois la base de remboursement de l’Assurance maladie ; (25 € x 1,5, soit 37,50 €)

- Avec une mutuelle à 200%, tu es remboursé 2 fois la base de remboursement de l’Assurance maladie ; (25€ x 2, soit 50€)

- Avec une mutuelle à 300%, tu es remboursé 3 fois la base de remboursement de l’Assurance maladie. (25€ x 3, soit 75€)

Voici l’illustration de ce qu’il reste à régler en fonction de la prise en charge sécurité sociale + mutuelle :

Ces critères de remboursement seront très importants notamment si tu consultes des médecins spécialistes plusieurs fois dans l’année. Le reste à payer est plus ou moins important, selon le % de prise en charge de la mutuelle.

4. Privilégier des mutuelles faisant partie d’un réseau de soins

Les réseaux de soins sont des partenariats établis entre certaines mutuelles et des professionnels de santé. Le but étant de limiter les dépenses de santé avec des accords de tarif raisonnés.

Ces réseaux s’engagent à respecter :

- Une éthique, une qualité d’accueil et de service,

- Des tarifs modérés.

On y retrouve les praticiens de l’optique, des soins dentaires, de l’audition ou d’autres spécialistes qui sont très mal remboursés par notre système de protection santé.

Certaines mutuelles ont ainsi intégré des réseaux comme Santéclair (MAAF,MMa, ALLianz), Itelis (Axa), Kalivia (Mgen, Malakoff), etc…

Les avantages financiers sont nombreux :

- Dispense de l’avance des frais (avec le tiers payant),

- Des prix plafonnés et moins élevés,

- Une présence dans toutes les villes.

A savoir : depuis janvier 2020, une réforme a permis de mettre en place le dispositif “100% santé”. L’objectif est de bénéficier de soins “gratuits” (sans reste à charge pour toi) dans 3 domaines mal remboursés : l’optique, les dents et l’audition.

Pour l’optique : on peut choisir ses verres et ses montures parmi une sélection de produits « 100% santé » pour lesquels il n’y a rien à payer.

Pour le dentaire : le panier 100% santé donne accès aux soins et à une sélection de prothèses dentaires avec des matériaux différents selon l’emplacement de la dent.

5. S’assurer de la prise en charge du Tiers-Payant

Lorsqu’on doit consulter un médecin, en principe on avance les frais : on doit payer l’intégralité de la consultation pour se faire rembourser ensuite par la sécurité sociale.

Le tiers payant permet de ne pas avancer cette somme d’argent en totalité. Pour la partie « sécurité sociale » le praticien utilisera la carte vitale et demandera uniquement le reste à payer (la part « mutuelle »).

Cette part s’appelle le ticket modérateur. Pour éviter l’avance de frais, une mutuelle avec Tiers Payant est importante car cela permet une prise en charge des soins sans avoir à verser d’argent (médicaments, consultations médicales, radiologie, analyses médicales et hospitalisation).

En souscrivant une mutuelle tiers payant, on reçoit une carte tiers payant à présenter aux professionnels de santé.

Chaque faculté dispose d’un service universitaire de médecine préventive et de promotion de la santé (SUMPS) qui permettent d’avoir accès à des consultations et des soins à faible coûts, voir gratuits. Ces centres pratiquent le Tiers-Payant.

6. Vérifier son éligibilité aux aides (CMU, ACS)

Des solutions existent pour les étudiants les plus précaires et ne pouvant financer une mutuelle étudiante.

Une aide importante permet de prendre en charge les frais de santé : la CSS (Complémentaire santé solidaire). Elle regroupe depuis 2019, la CMU-C et l’ACS.

Elle permet notamment de :

- Ne pas payer le médecin, le dentiste, le kinésithérapeute, l’hôpital, les médicaments,

- De couvrir dans la plupart des cas les prothèses dentaires, les lunettes et les prothèses auditives,

- Bénéficier de la gratuité des frais de santé pour les bénéficiaires de la CMU-C et de payer seulement 8 €/mois pour les moins de 30 ans bénéficiaires de l’ACS,

- De garantir l’absence d’avance de frais de santé,

- D’assurer que les honoraires des médecins ne sont pas dépassés.

Si à titre familial, tu n’en bénéficies pas déjà, tu peux faire une demande de CSS à titre individuel.

Voici les conditions pour être éligible :

- Ne pas habiter sous le même toit que tes parents au moment de la demande,

- ET avoir rempli une déclaration fiscale séparée ou s’engager sur l’honneur à le faire l’année prochaine,

- ET ne pas percevoir de pension alimentaire donnant lieu à une déduction fiscale,

- OU s’engager sur l’honneur à ne plus la percevoir au moment de la demande.

En cas de doute, la sécurité sociale propose un outil pour vérifier ton éligibilité : voir le SIMULATEUR AMELI

Bien choisir sa mutuelle étudiante

Avec le nouveau dispositif 100% santé, il n’est donc plus nécessaire de payer au prix fort une mutuelle qui couvre les frais d’optique ou dentaires.

Néanmoins, en fonction de tes besoins, il convient de souscrire de préférence à un pack de base incluant une prise en charge correcte des consultations médicales avec des dépassements d’honoraires ou non conventionnées. Les frais d’hospitalisation (pour les établissements conventionnés) sont un point de vigilance également, car sauf cas particuliers, ils ne sont remboursés qu’à 80% par la CPAM.

Bien choisir sa mutuelle étudiante permet de couvrir ses frais de santé en évitant un reste à charge trop important.

Pour moins de 20€ par mois, tu peux trouver une complémentaire santé fiable qui t’accompagnera durant toutes tes études.

Par ailleurs, il conviendra de respecter le parcours de soins pour limiter tes frais de santé et ne pas être pénalisé financièrement :

- Déclarer ton médecin traitant,

- Obtenir une prescription médicale pour prendre RDV avec un spécialiste (sauf gynécologue, dentistes, ophtalmologue, psychiatre, stomatologue),

- Privilégier les professionnels de santé conventionnés,

- Demander des devis pour les actes médicaux plus importants.

Si tu connais un bon plan de mutuelle étudiante, dis-le nous en commentaire !